Partiamo cercando di capire che cosa sia la “Pensione di Vecchiaia“.

Semplificando la potremmo definire come prestazione previdenziale che consiste in una rendita vitalizia erogata dallo Stato attraverso i suoi istituti o enti predisposti come garantito dalla Costituzione ai lavoratori. A garantire tale servizio ci sono INPS ed eventuali casse professionali.

Il sistema Pensionistico ha subito continue mutazioni più o meno marcate nel tempo. Il grosso del cambiamento è avvenuto con la Riforma Dini che, approvata l’8 agosto 1995 e operativa da inizio 1996, ha avviato il passaggio del calcolo della pensione da sistema “Retributivo” a uno “Contributivo”, aggiungendo anche sensibili cambiamenti sull’età del pensionamento.

Che significa?

In soldoni, nel sistema retributivo, il più conveniente per il lavoratore (e costoso per il sistema), si calcola la pensione in percentuale dell’ultima retribuzione. Al lavoratore spesso questa forma di previdenza conviene, perché si traduce in un assegno mensile calcolato con una percentuale degli ultimi stipendi (verosimilmente il più “ricco” della carriera lavorativa), indipendentemente dai versamenti effettuati negli anni.

Al contrario, il sistema contributivo istituisce tra il lavoratore e l’istituto previdenziale un rapporto del tipo “do ut des”, ossia un contratto in base al quale, tanto maggiori sono stati i contributi durante la carriera del lavoro (tanto più si è “dato” al sistema), tanto maggiori saranno gli assegni pensionistici nella terza età (tanto più si “riceve”).

Il passaggio ovviamente non è stato netto, bensì una lenta e graduale migrazione da uno ad un altro, approdando ad un sistema misto. Sarà poi la Riforma Fornero (2011) a mettere una linea netta traghettando il sistema ad un calcolo totalmente contributivo.

Recentemente, nel 2019, abbiamo la Riforma “Quota 100“, che aggiunge ulteriori modifiche alle condizioni per il pensionamento.

Ciò che ci appare evidente è che la direzione che ha il Sistema Pensionistico, passando da un idilliaco sistema Retributivo dove si andava in pensione fondamentalmente con l’ultimo stipendio, ricordando anche eventuali salti di carriera all’apporcciarci del pensionamento, fino ad un sistema che ha allungato e sfilacciato la scarna pensione che riceveremo con i contributi versati. Quest’ultimo sistema si basa fondamentalmente su una “speranza di vita” che si allunga sempre di più.

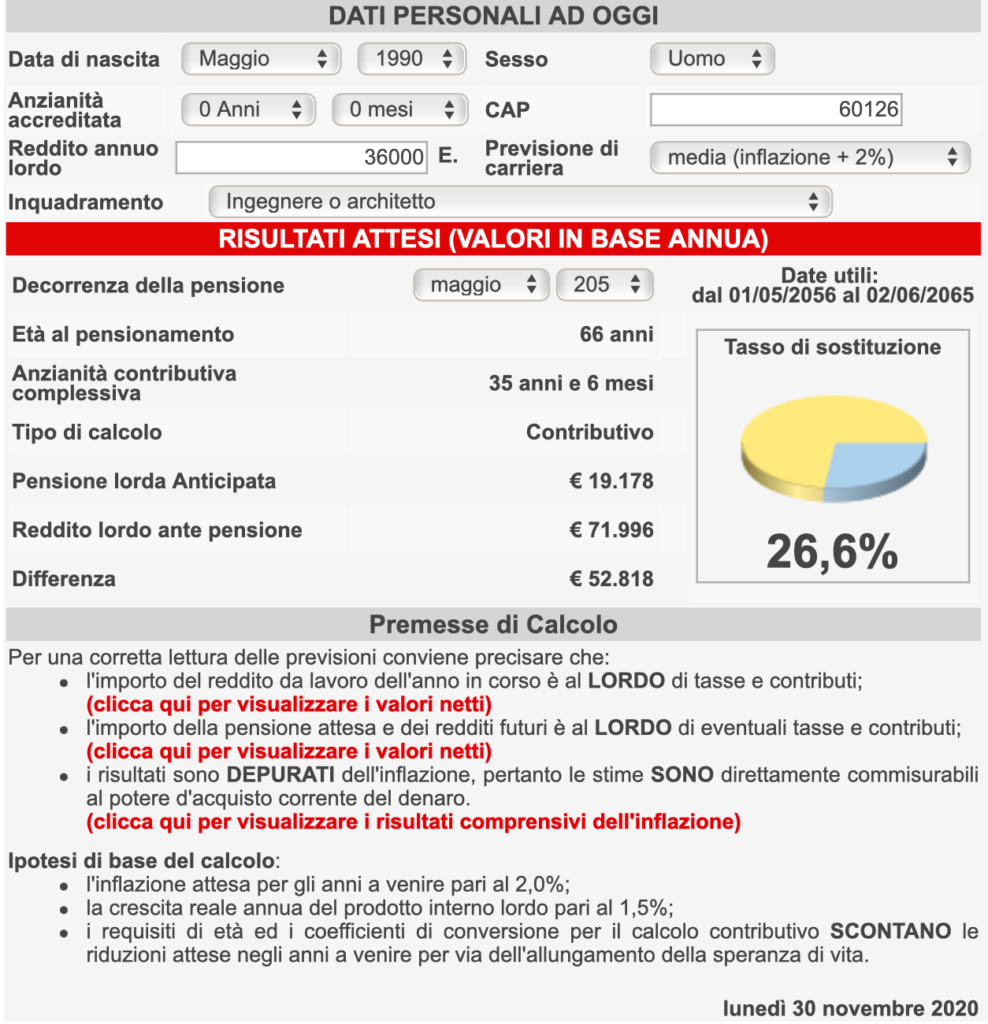

Provare a fare una proiezione, basata ovviamente sulle informazioni ad ora disponibili, che muteranno negli anni, ci preannuncia che vivere con la sola pensione sarà estremamente difficile. Qui sotto ho inserito su uno dei tanti siti che propongono simulazioni (https://www.repubblica.it/economia/miojob/servizi/pensione) il caso di un ingegnere trentenne che inizia a lavorare ora a e che a 66 anni vada in pensione.

Il Tasso di Sostituzione è del 26,6%!!

Questi dati non sono ufficiali o certi, bensì solo ipotetici, ma sufficientemente approssimati per capire che la sola pensione che ci potrebbe essere erogata probabilmente non ci permetterà di mantenere il tenore di vita prepensionamento.

E quindi? cosa fare?

Previdenza Complementare!!

https://www.matteotrono.it/2020/11/30/la-previdenza-complementare/

No responses yet